今日新闻:近日,某知名媒体人“爆料”了乒乓球明星运动员张某的一份借款合同,指其涉嫌陷入个人债务纠纷。张某工作室两度回应传闻,称不存在债务纠纷,并将对侵权网络用户提起诉讼。

值得注意的是,在真相水落石出之前,被“爆料”的借款合同成了舆论的焦点之一。由于该合同借款利率并不算低,有人认为其可能不受法律保护。

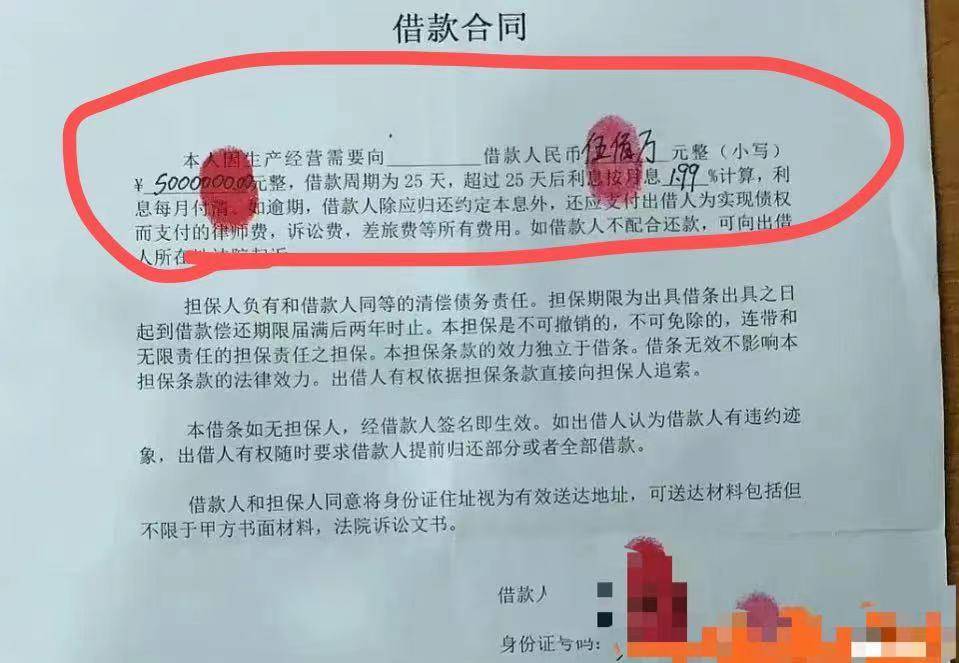

在真相水落石出之前,被“爆料”的借款合同成了舆论的焦点之一

资料来源:新浪微博

借款合同照片显示,借款金额是500万元,借款周期为25天,超过25天后利息按月息1.99%计算,同时借款合同上面未有出借人姓名。另外,该借款合同并没有出现出借人的姓名及相关身份信息。

如果按月息1.99%计算,该笔借款的年利率是23.88%。仅从网上“爆料”的照片,目前还无法确认该借贷发生的具体时间。根据爆料信息,该合同的出具时间在可能在2019年左右。

律师:跨过2020年8月20日之后的利率应该按照新标准来计算

易观分析金融行业高级咨询顾问苏筱芮表示,从该借款合同的利率设置来看,如果合同的签订日在2020年8月20日之前,24%以内的民间借贷利率符合当时的民间借贷相关规定。

薛洪增律师在接受每经记者采访时表示,2020年8月20日之前,只要当事人约定的年利率不超过24%,都是合法的;2020年8月20日及之后,约定的利率不能超过法律规定的四倍1年期LPR。而如果合同存续期刚好跨过2020年8月20日,则要分段进行考虑。

“23.88%的年利率虽然没有超过24%,但如果借款合同存续期跨过了2020年8月20日,该日期及之后的应该按照新标准来计算,超过四倍一年期LPR的部分将不受法律保护。”薛洪增告诉记者。

经计算,2020年8月20日的一年期LPR为3.85%,四倍则是15.4%。2023年以来,一年期LPR为3.65%,四倍则是14.6%。

薛洪增律师表示,尽管该借款合同没有显示出借人的身份信息,但未必影响借款合同的有效性。“自然人之间的借贷以实际交付为准。虽然合同上没有写出借人是谁,但这500万一般不可能走现金,而是通过转账的形式,这样就有一个转账凭证。如果签了合同,而没有实际交付,该合同也没生效。另外,根据谁持有借据等信息,即使合同上没有写出借人,在实践中也很容易查清谁是真正的出借人。”

当民间借贷发生时,有哪些“坑”需要避开呢?薛洪增律师提醒,一是利率不要超过现在的法律规定,即一年期LPR的四倍;二是尽量不要走现金交付,“在实践中,当金额较大的时候,如果只持有借据借条,而没有转账凭证,法院一般不予支持”。

2023年以来,民间借贷利率保护上限为14.6%

资料显示,2020年8月20日,民间借贷发生了划时代巨变。最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),规定:民间借贷利率受保护的上限,锚定为“一年期贷款市场报价利率(即“一年期LPR”)的四倍”,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。